[PR]

Posted on Monday, Jun 08, 2026 10:04

×

[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

主要バルク貨物の動向(UNCTADから)

Posted on Thursday, Mar 10, 2011 11:00

2009年のドライバルク貨物量(コンテナ含む,積み込まれた貨物量)は,1983年以来初めての減少(前年比-5.2%,55億トン→52億トン)となった.ただし,主要5バルク(鉄鉱石,石炭,穀物,ボーキサイト/アルミナ,リン鉱石)は1.6%増大して21億トンとなった.主要5バルクの内訳をみると,ボーキサイト/アルミナ(-23.2%)・リン鉱石(-38.7%)が大幅に減少し,一方で鉄鉱石と石炭が大きく伸びた.

鉄鉱石は2008年比8.6%の伸びを見せた.9.07億トンと推算されている輸出量(海上貨物)のうち,約70%をオーストラリアとブラジルが占めている.また世界の鉄鉱石輸出の68%を中国が輸入している.ちなみに日本が2位で12%,韓国5%,EU15.8%となっている.アジア地域における鉄鉱石輸入の伸びが,多地域における貨物量減少を相殺した格好になっている.注目すべきは中国の動向で,鉄鉱石の輸入は前年比で実に40.1%も増大している.これは,中国政府による緊急経済刺激策(鉄鋼の輸出量減少に対する国内需要拡大)が背景となっており,この結果,中国の鉄鋼生産量は1.3%拡大した.この一方で,日本の鉄鉱石輸入は-24.8%,西ヨーロッパ-38.2%,韓国-14.6%という顕著な減少を見ており,中国の動向が国際経済・物流に大きな影響を及ぼしている.

石炭貨物量は2008年とほぼ同じ8.05億トンとなった.このうち,73.3%を占める燃料炭は2.1%の増大,コークス炭は2.7%の減少であった.原料炭・コークス炭ともに主要輸出国はオーストラリアとインドネシアで,両国を合わせると世界全体の石炭貨物(海上)の62.2%を占めている.またどちらの炭種とも,主要輸入国は日本(22%),EU(21%),韓国(12%),中国(11%),インド(9%)となっている.このように近年,石炭の仕向け先としてアジア地域の比重が大きくなってきている.たとえば南アの輸出先は,これまでのオランダを抜いてインドが第1位となった.また中国政府は2009年,多くの国内炭鉱を,安全上の問題と石炭の国際価格が割安であることから閉鎖し,石炭輸入量を大幅に拡大した.中国の炭鉱は東北部に集まっていて,中国南部の石炭消費地においては,輸送コストが高くなるために,インドネシアなどからの輸入炭の方が安価となる現象も背景にあると思われる.中国によるオーストラリアからの石炭輸入量の急激な増大のため,港湾でのバルク船錯綜,輸送の遅延だけでなく,輸送費の上昇もおきているという.

PR

2009年,世界の国際海上輸送貨物の動向

Posted on Friday, Mar 04, 2011 11:30

2009年,世界の国際海上輸送貨物の動向

2008年比4.5%の減少となった2009年の国際海上輸送貨物量78.4億トンのうち,発展途上国群のシェアは,GDP成長率を反映して,積込み貨物の61.2%,荷降ろし貨物の55.0%を占める結果となった.2008年がそれぞれ60.6%,49.7%であったことと比較して,積込み貨物のシェアは変わらなかったものの,仕向け地としての発展途上国群のシェアが伸びている.また,アジアのシェアが伸び,国際海上輸送の中心となる傾向を強めていることは前述した.

過去40年間にわたって,発展途上国群による国際海上貨物量は,世界のシェアの50%~60%を占め,積込み貨物量(輸出貨物)が荷降ろし貨物量(輸入)を大きく上回ってきた.しかし,その間に輸入貨物量は急速に増大を続け,近年では輸入貨物量でも世界シェアの50%を越えるようになってきた.この現象は,これまでは先進国にあった工業生産拠点から,部品の生産拠点が発展途上国に次々に移設され,企業内での国際輸送が急伸したこと,および発展途上国自体の急速な産業発展が背景となっていると考えられる.また,発展途上国における個人収入も急速に伸び,購買力の急速な拡大による消費需要の拡大も大きな要因であろう.

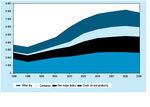

図:発展途上国群による国際海上貨物シェア

Source : UNCTAD, REVIEW OF MARINE TRANSPORT 2010, Fig. 1.3(b), pp.13. 2009年,ドライバルク(コンテナ含む)の貨物量は,1983年以来で初めての減少(5.2%)を経験し,52億トンとなった.ただし海上輸送貨物全体(積込み貨物)に対する割合は過去5年間にわたって増大している(2009年は66.2%).またドライバルク貨物量(積込み)の中では,鉄鉱石が最も大きく9.07億トン,続いて石炭8.05億トン,穀物3.16億トン,ボーキサイト/アルミナ66百万トン,リン鉱石19百万トンなどとなっている.一方コンテナ貨物は,コンテナ貨物輸送が始まって以来初めての減少を経験,2008年比9.0%減の124百万TEUとなった.

液体バルク貨物では,やはり2008年後半に始まった経済危機の影響を受けて,エネルギー需要が低下し,原油,石油燃料および液化天然ガスなどの液体バルク貨物量(積込)は2008年比3.0%の減少,約26.5億トンとなった.

図:国際海上輸送貨物量(積込み貨物,単位:100トン)

Source: Review of Maritime Transport 2010, Fig. 1.2, pp.9, by various issues. Container trade data obtained from Clarkson Research Services, Shipping Review and Outlook, spring 2010.2009年の国際海上貨物動向

Posted on Thursday, Mar 03, 2011 15:54

EONのWebサイト準備やら,ロシアの業務やらで,こっちの方の更新がすっかり後回しになっていたが,ネタが溜まってきたのでボチボチ再開である.

国連(UN)のConference on Trade And Development,略称UNCTADから2010年版の海上輸送レビューが,昨年12月に発行さていたのに気がついた.丁度11月に,世界の海上輸送についてのレポートを書いていて,そのファイナルをクリスマス明けに出したばかりだったので,ちょっと悔しいが,今後はこっちの新しい方をRefer しなくては.ちなみに,ロシアは12/31までworking dayとのことで,31日までにレポートを出せとの強い命令をモスクワ方面から受け,職場の仕事納めもそこそこに,PCに向かった年末であった.

さてUNCTADレポートによると2009年における世界の海上輸送貨物は78.4億トンで,2008年の82.1億トンに比べて4.5%の減少を示した.海上貨物輸送は,世界経済の動向と密接に相関する.2008年後半に勃発した国際的な経済危機によって,21世紀に入って順調に成長してきた世界のGDPが,2009年には約1.9%の縮小を示した.これは1930年以降で最も大きな減退であった.しかし,先進国群のGDPが軒並み後退するなかで,開発途上国群は,それまでの成長率を落としつつも2.4%の成長を記録.なかでも中国とインドだけはそれぞれ+8.8%および+6.6%という高成長を達成した.

そして2010年は,中国・インド・ブラジルの高成長(10.0, 7.9, 7.6%)およびその他の発展途上国の成長に支えられ,世界全体で+3.5%の回復を示した.ところで,2008年の世界の海上貨物全体において,積込まれた貨物の40%,荷揚げされた貨物の51%がアジア地域におけるものであった.2009年はこの傾向がさらに強まり,積込まれた貨物の約41%,荷揚げされた貨物の約56%をアジア地域が占めた(比率は,日本の統計データがまだ公表されないので,管理人が図からスケールアップ).経済成長が見事に海上貨物動向に反映している.昨年来あちこちで話しているのだが,“世界の海上物流の重心がアジアにある“と言って過言ではないだろう.

以下,主要バルク,コンテナについて順次見て行こう.